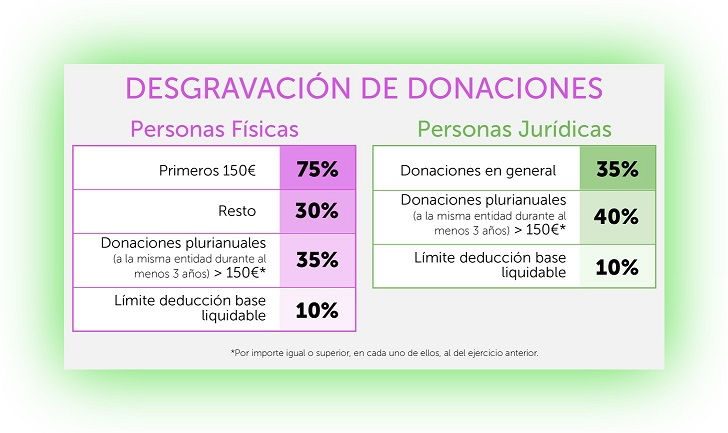

- Con efectos desde el 1 de enero de 2015 y mediante las leyes aprobadas, Ley 26/2014, de 27 de noviembre que reforma la actual Ley del IRPF, y la Ley 27/2014, de 27 de noviembre del IS, se introducen modificaciones en la Ley 49/2002 relativa al régimen fiscal de las entidades sin ánimo de lucro, Fundaciones y Asociaciones declaradas de Utilidad Pública, modificando la deducción por donativos realizados por personas físicas:

- El límite de la deducción sobre la base liquidable se mantiene en el 10%.